电 话:400-8650-222

地 址:呼和浩特市赛罕区亚辰大厦A座7楼701室

根据第三方数据显示,截至11月份国内市场上霸王茶姬以2758的门店数据超越奈雪;再放眼全球市场,刚刚在12月份开出3000家门店的霸王茶姬,甚至和喜茶也不相上下。

门店数量超越喜茶的不少,但与茶百道、古茗等二线品牌不同,霸王茶姬选址在商场的占比,仅次于奈雪、喜茶和茶颜悦色。此外,在门店分布上和茶颜悦色主要集中在区域市场不同,霸王茶姬是实打实地在全国范围内和奈雪、喜茶掰手腕,目前在一线、新一线%。

门店数量、选址分布和喜茶们不相上下,扩店速度同样不分伯仲。根据极海数据统计,2023年霸王茶姬开出2000家门店,同样开放加盟的喜茶,新开门店数量也在2000多家。

有业内人士表示,全国范围内喜茶们可以选址开店的位置是有限的,当另一个与其选址相似的品牌以更快的速度抢地盘之后,新茶饮可能会上演中国电商的竞争演变趋势,从之前的双巨头时代走向三国杀的竞争格局。

不过,老巨头的动作也不慢,不再拘泥于国内战事扭头加速出海,实现国内和海外双扩张的同频节奏;其次在产品结构上,提高原叶茶、轻乳茶等以茶为主要原料的产品占比,走出水果茶、鲜奶茶的“饮料”困局。

出海化、原叶茶,均是霸王茶姬此前被外界总结的成功方。再次印证了没有消费品牌可以永远站在顶流,但是跟着顶流走,可以确保不被市场淘汰。摸着霸王茶姬过河,正在成为新茶饮行业竞争的新风向。

“你们的产品中含有茶叶吗?这是一杯饮料吧?”两年前,一位茶专家在与奈雪创始人彭心的交流中对新茶饮提出质疑,令她至今难以忘怀。

在创新层面,通常指新食材、新口味、新技术、新人群、新营销等多方面要素的全新赛道;在产业升级方面,则是指以奈雪、喜茶为代表的品牌,在品质、价格、空间等多重维度的消费体验升级。

以新茶饮的“喝”为代表,其后也催生了“吃喝玩乐”消费市场重做一遍的新消费时代。然而,在这个升级过程中,新茶饮和中国传统茶产业的升级绑定并不密切。其中一个主要原因,就是新茶饮中的“含茶率”远低于水果和奶制品。

喜茶创立之初,通过新鲜芝士、鲜奶抓住了*波升级红利,完成从植脂末时代向鲜奶时代的标准重塑,成为“即时性茶饮开创者”。随后古茗、书亦烧仙草、茶百道等作为跟随者涌入,打开新茶饮局面。

“鲜奶”后的2017年,喜茶上海首店来福士店开业,又首次推出芝芝莓莓、多肉葡萄等创新水果茶。当时,“上百人被蛇形通道分成6条,等候少则半小时多则6小时”,高光时期每天可卖出近4000杯,日营业额达8万元。

*轮鲜奶,是对行业旧时代的植脂末替换;第二轮水果,则是开启行业新时代的新茶饮创新。自此,喜茶一炮而红,奠定了行业地位。

另一个顶流奈雪同样如此。数据显示,霸气芝士草莓、霸气橙子、霸气芝士葡萄作为奈雪2020-2021年的三大畅销经典茶饮,2020年售出超过2180万杯,占新式茶饮总销售额的27.6%。

来自产业侧的数据,同样可以佐证水果和奶对于新茶饮的重要性。根据《2023国潮新茶饮产业洞察报告》显示,在新茶饮的原料成本占比中,水果成本占比30%-40%;奶以及奶制品成本占比20%-30%;茶叶成本仅占比10%。

可以说,水果+奶,在过去数年间,撑起了新茶饮的半边天。因此,也就有了“新茶饮是否应被视为茶饮企业”的质疑。彭心此前曾对外透露,新茶饮的茶叶消耗量只有整个市场的10%,大头还是在传统茶叶市场。

然而,不管是喜茶还是奈雪,都将自身定位为茶饮企业。奈雪在品牌官网中称自己为国内知名茶饮品牌,而喜茶则称自己为新茶饮企业,区别于传统奶茶行业。但是从茶叶消耗量来看,这个定位并没有太扎实的底气。

不过,新的趋势正在浮现。12月4日,喜茶发起茶底,发布“真茶标准”的同时,宣布和深圳市标准技术研究院进行合作,展开“新茶饮高标准茶叶原料应用”研究项目。

来自行业的产业数据,更早时候就已经预示了茶叶正在逐步走向新茶饮的C位。根据《2023饮品行业春夏1000+新品分析报告》显示,从产品类型看,虽然水果茶仍是饮品行业*品类,但是今年的爆款产品以“轻乳茶”为主。

所谓“轻乳茶”,主要指在产品上去水果化、去小料化,在原料使用上主要以绿茶、乌龙茶为主,搭配牛乳等奶底,而非传统奶茶的以奶为主、茶为基底的做法。比如百分茶的茉莉绣窗、霸王茶姬的伯牙绝弦,以及古茗的轻乳茶饮品云雾栀子青等。

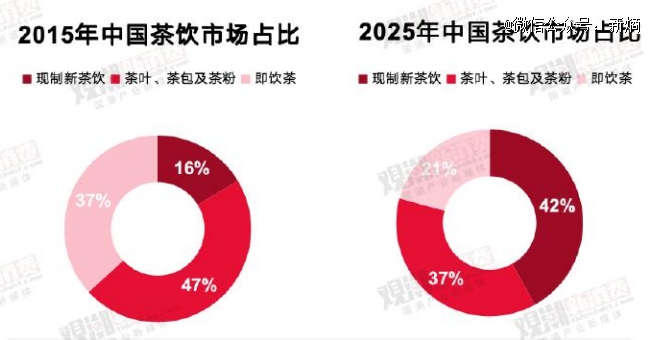

在产业规模和增速方面,同样未来可期。根据《2023年国潮新茶饮产业发展洞察报告》显示,现制新茶饮也将从2015在茶饮市场仅16%的占比到2025年预期提升至42%,超越传统茶叶和即饮茶在茶饮市场规模占比。

除了是大势所趋之外,在产业观察者李贺看来,喜茶们集体卷向茶底的方向,可能还有降本增效的考量。

首先在原材料成本稳定性方面,茶饮行业所涉及的水果、牛奶、茶叶等,会根据时令出现价格波动,而下游产品往往很难及时同步调价。因此,上游原料成本的稳定性,往往决定了茶饮企业的盈利能力。

根据农产品价格指数当季同比水平统计来看,自2015年以后,牛奶和茶叶的价格波动性远远小于水果。

物流运输中,水果、牛奶等原料通常走冷链物流,费用高于茶叶;原料保存中,水果、牛奶保存条件要求更高,有效期更短,费用也高于茶叶;产品加工中,水果加工的多个环节,都需要人工操作,奶和茶叶则可以通过自动化程度更高的机器完成。

CBNData的统计数据显示,喜茶、奈雪历来的产品降价中,部分得益于对经典水果茶单品分量、小料的“降级”。不同于经典水果茶的小幅微降,在全新推出的轻乳茶、纯茶等产品上则是全面压低,甚至下探到9元左右的价格带。

对于新茶饮的原料和制作工艺的复杂性,彭心曾表示:复杂即门槛。正因为复杂,所以别人无法轻易模仿;正因为复杂,所以奈雪要坚持做直营体系。

不过门槛并不是一劳永逸的护城河,通过构建竞争壁垒才能维持自己的利润和市场地位。对于新茶饮企业来说,利润微博乃至亏损的情况下,勇于迈出门槛才是生存之道。

比如喜茶、奈雪等均先后开放加盟,探索新的市场扩张方式。增加以牛奶、茶叶为主要原材料的产品,调整产品结构,也是在平价消费时代,新茶饮企业更健康稳定盈利的主要方向。

一手出海,一手提高含茶率之外,喜茶也准备通过自己的方式再反超。率先推出真茶标准,是在学习此前的真奶、鲜果行业倡议,通过标准的话语权定义奠定行业地位的*,同时也可以放大在上游自建茶园等产业链建设上的优势。

一方面,水果茶的茶底通常只采用乌龙茶和绿茶两种,可以通过锁定相关产区建立供应链优势,但是对于定位原叶茶的现制茶饮来说,全国六大茶类往往都要做,涉及产区覆盖面广,主要方式还是通过上游供应链建立合作。

另一方面,也不必过分神话新茶饮的产业链优势。以水果茶为例,虽然在小众水果饮品方面有创新优势,但是主打产品的水果深加工供应商田野股份,同时也是农夫山泉、茶百道等企业的水果原料供应商。茶叶产业链方面,虽然都自称在上游产业链有布局,但是奈雪、喜茶、茶百道的供应商之一均为新荣叶。

一定程度上,在国内如此发达的产业链能力下,一旦某种原料成为供给趋势,市场产生旺盛需求后,就会有无数供应商快速跟进抢走份额。

B端产业链的不可垄断性,决定了新茶饮这场仗,最终还是要回归到C端市场的产品、价格、体验等多方面的消费侧上。谁能打完这场硬仗,也决定了谁将完成从网红顶流向新消费常青树的蜕变。

400-8650-222

400-8650-222  1375563891@qq.com

1375563891@qq.com

www.gxdysw.com

www.gxdysw.com  赛罕区亚辰大厦A座7楼701室

赛罕区亚辰大厦A座7楼701室