电 话:400-8650-222

地 址:呼和浩特市赛罕区亚辰大厦A座7楼701室

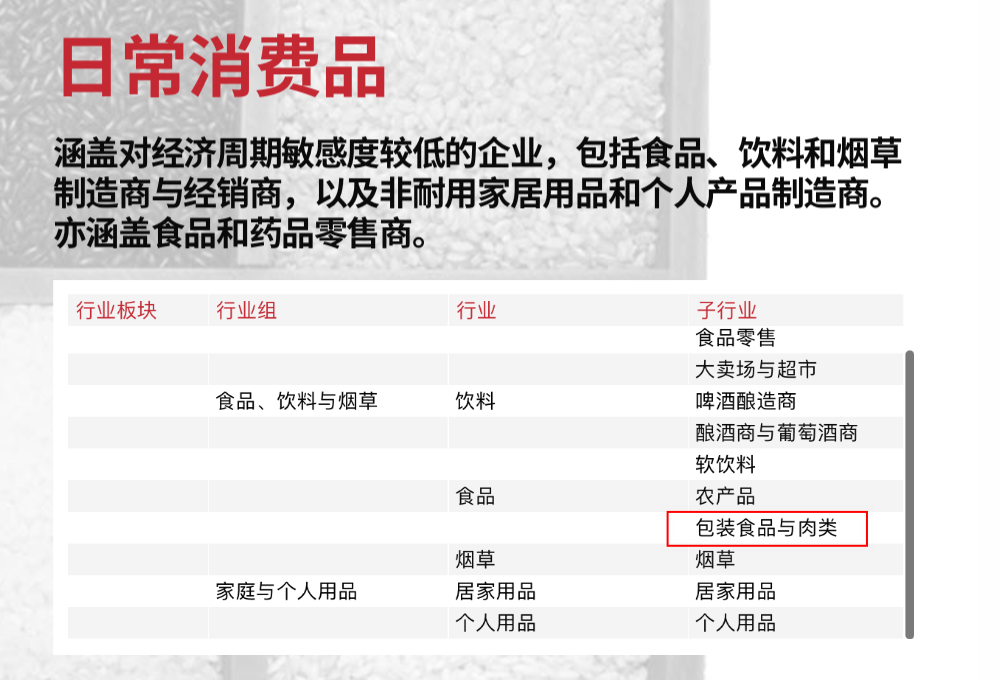

乳制品行业是全球范围内的一个重要部门,属于“日常消费品”行业板块,在全球行业分类标准(GICS)中细分至“包装食品与肉类”子行业。这个行业主要涉及以牛乳或羊乳及其加工制品为基础原料的食品生产。

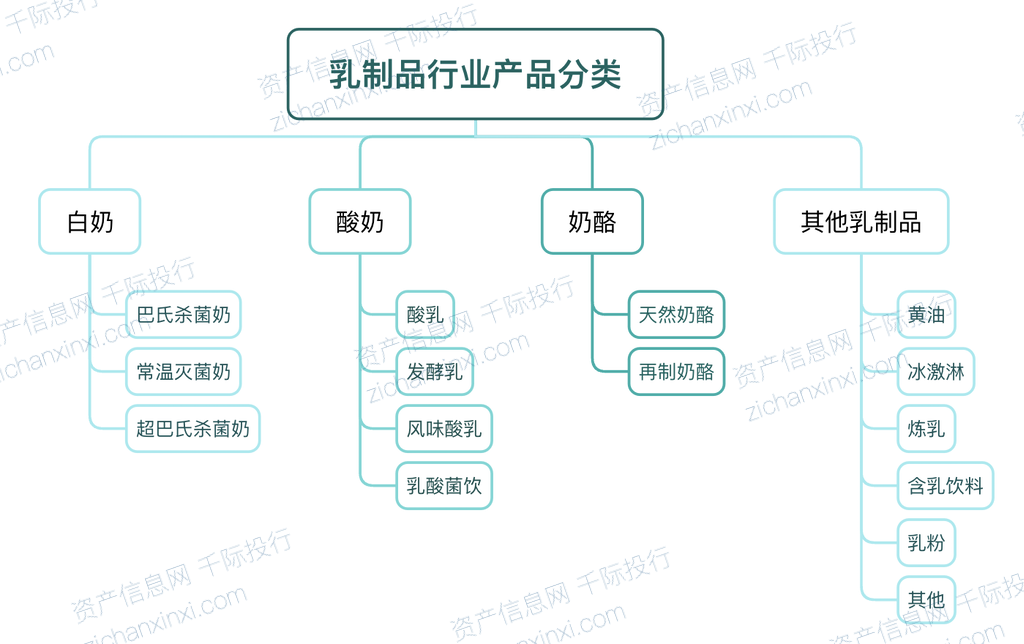

在产品分类上,乳制品大体可以分为四大类:白奶、酸奶、奶酪以及其他乳制品。白奶和酸奶是流行的液态乳制品,它们通过净化、均质和杀菌工艺制成,并根据灭菌方式和保质期限不同,进一步细分为常温奶和低温奶。这些产品构成了中国市场乳制品消费的主要组成部分。而黄油和奶酪属于干酪品类,是由新鲜牛乳经过分离、均质和巴氏杀菌后,通过发酵和凝乳工艺制成的,具有较高的营养价值。

在法律法规及标准规定的条件下,乳制品的生产过程中可能会加入适量的维生素、矿物质和其他辅料,以增强产品的营养价值和口感。此外,整个行业受到严格的法律法规和标准的规范,以保证产品的质量和安全。

乳制品行业不仅包括多种类型的产品,还涉及复杂的生产工艺和严格的质量控制,是一个与日常消费紧密相关的重要行业。

中国乳制品行业,自起步至今,已经经历了从初步发展到成为世界第二大乳制品市场的巨大变革。中国的经济快速增长和庞大的人口基数为乳制品行业的快速发展和渗透率的提升提供了有力支撑。本节将概述中国乳制品行业的发展历程,分为六个阶段:贫瘠、革新、发展、提质、兴盛以及疫情后的恢复。

新中国成立之初,乳制品行业面临诸多挑战。奶源资源匮乏,全国仅有少量奶牛和奶山羊。乳品加工业也处于起步阶段,只有极少数小型乳品加工厂。当时,人均奶类消费量极低,且主要集中在特殊群体如孕妇和婴儿。

改革开放为乳制品行业带来了新机遇。政府推动了上游养殖业的发展,引入了先进的乳制品加工技术和设备。这一时期,尽管乳品加工技术仍受限,市场主要以奶粉和巴氏低温奶为主,但整个行业开始呈现出全面发展的态势。

被誉为中国乳业的“黄金十年”,这一时期见证了乳业的飞速发展。乳企引进了UHT灭菌技术和利乐包装,打破了低温运输的限制,促进了常温奶的生产。市场增长迅速,伊利和蒙牛成为行业双寡头,引领了行业的快速增长。

2008年的三聚氰胺事件对中国乳制品行业造成重创。政府加大了行业监管力度,乳企开始更加重视产品质量和安全。这一时期,消费者对国内乳制品的信任度下降,海外品牌趁机进入中国市场。

从增量发展转向全产业链整合,中国乳业进入兴盛期。乳企拓展了产品品类,加速了国际化进程。2019年,伊利和蒙牛均进入“全球乳业20强排行榜”前十。然而,年底的疫情爆发对行业造成了一定的冲击。

疫情得到控制后,乳制品行业迅速恢复,成为恢复最快的行业之一。低温奶的增长领先,区域乳企表现强劲。同时,消费者的需求由传统的液态奶转向更多样化的乳制品,如奶酪,成为行业新的增长点。

展望未来,中国乳制品行业将继续面临新的挑战和机遇。随着消费者对健康和品质的日益关注,行业将更加注重产品创新和质量提升。同时,随着国际市场的进一步开放,中国乳制品行业也有机会走向全球,参与更加激烈的国际竞争。

中国乳制品行业近年来的发展可谓是引人注目。作为全球第二大乳制品市场,中国在市场规模、产量增长和产品结构多样化方面均显示出显著的进步和潜力。

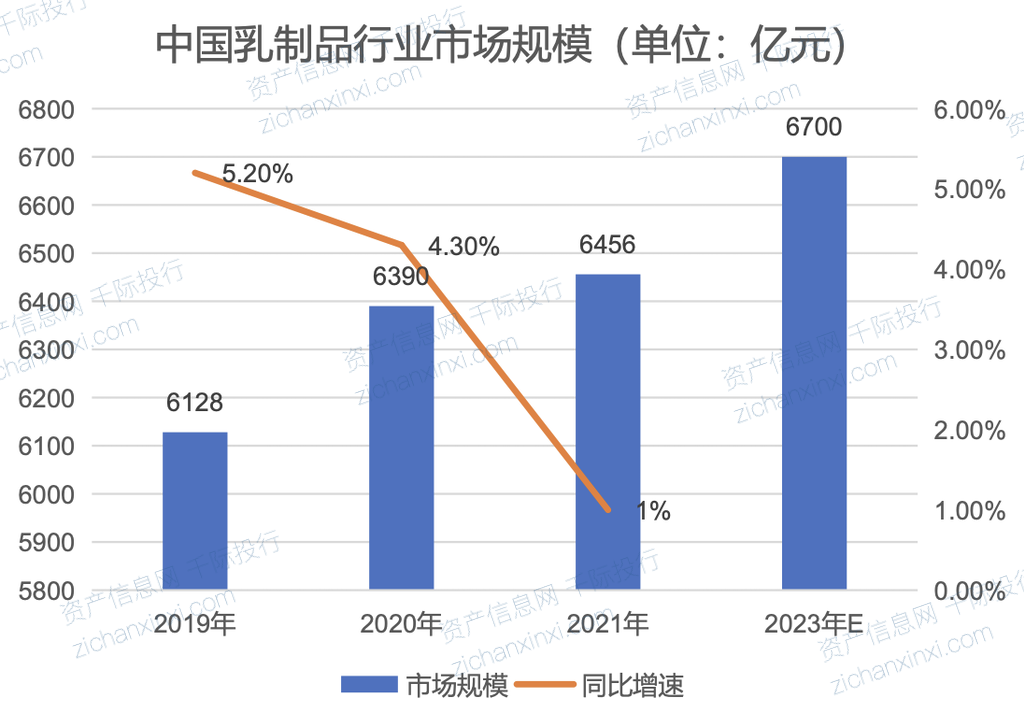

从市场规模角度看,中国乳制品行业经历了显著的增长。据统计,2020年市场规模约为6390亿元,较上年增加了262亿元,同比增长率达到4.3%。此后,2021年市场规模进一步增至6456亿元,尽管增长率略有放缓至1%,但仍体现出稳健的增长态势。展望未来,预计到2023年,市场规模将超过6700亿元,反映出中国乳制品市场的巨大潜力和持续增长动力。

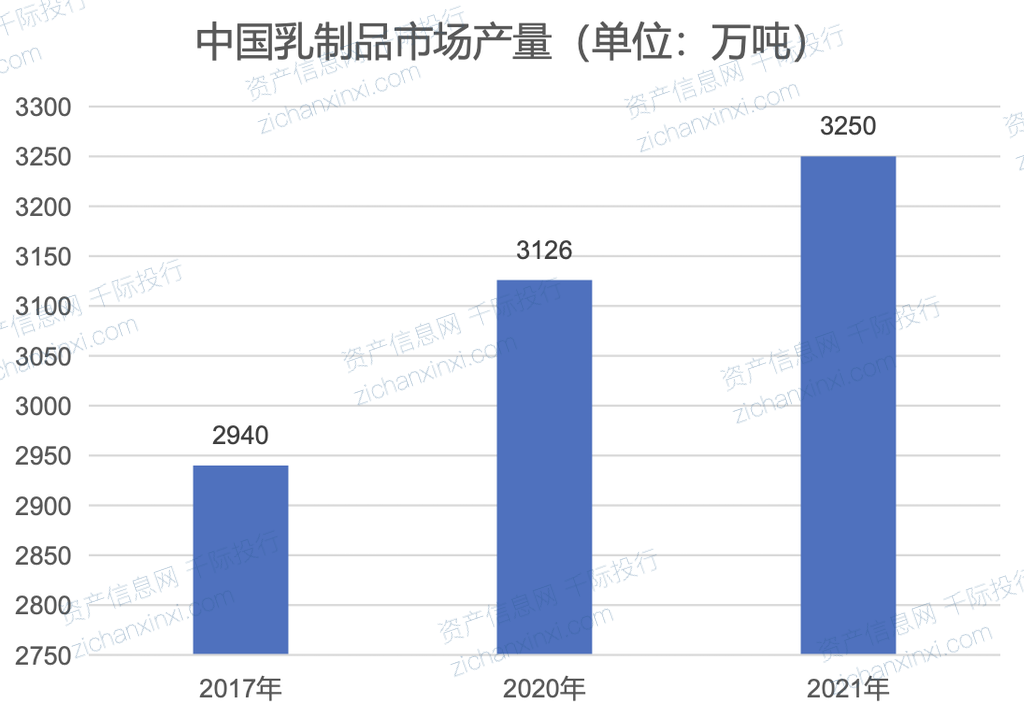

在全球范围内,中国已稳居为乳制品行业的主要市场之一。2017年至2020年间,乳制品市场产量由2940万吨增长至3126万吨,年平均增长率约2.1%。2021年,产量更是达到3250万吨,同比增长4%。这一增长趋势不仅展示了中国乳制品行业的强劲动力,也反映出国家在推动奶业发展方面取得的显著成就。

中国乳制品市场的结构分析显示出细分产品的多样性。2021年,液态奶产量约2850万吨,占总产量的87.7%,成为市场的主导产品。此外,干乳制品和奶粉的产量分别达到190万吨和98万吨,同比增长6.6%和4.9%,分别占市场产量的5.9%和3%。这一数据不仅说明液态奶在市场上的主导地位,也反映出干乳制品和奶粉等细分产品的增长潜力。

中国乳制品行业的发展呈现出令人鼓舞的趋势。市场规模的稳步增长、全球市场地位的稳固、产品结构的多样化,以及对未来增长潜力的预期,共同构成了中国乳制品行业的积极发展图景。随着行业内部竞争的加剧和消费者需求的变化,乳制品行业将持续向着高质量和高标准迈进,为消费者提供更多、更好的产品和服务。

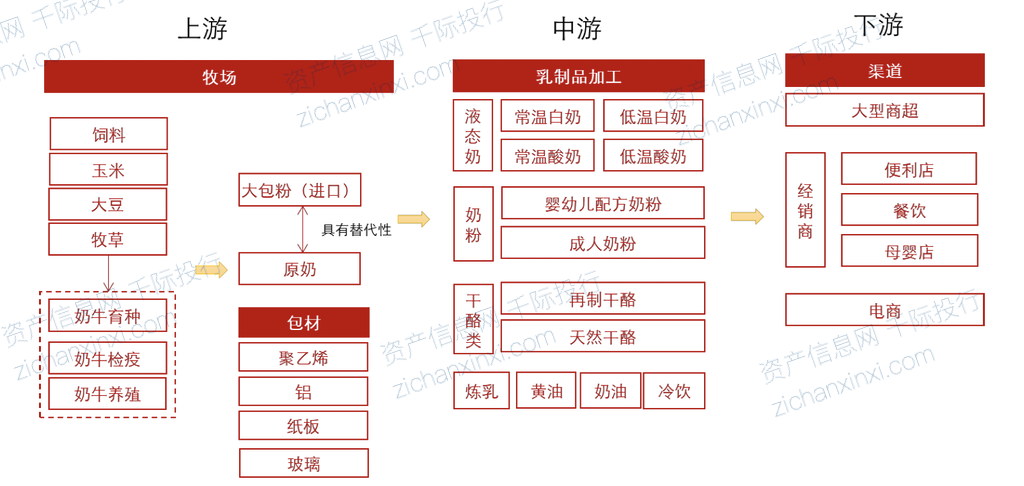

产业链的上游是由牧场构成,这些牧场负责生产生鲜乳/原奶和大包粉等关键原料。除此之外,包装材料如聚乙烯、铝、纸板、玻璃等也是这一环节的重要组成部分。上游牧场通常呈现低利润率和低集中度的特点,表明其在产业链中处于较为弱势的位置。

中游加工企业,通常同时扮演着品牌商的角色,是乳制品产业链的核心。他们将上游提供的原材料加工成各种乳制品,并对产品进行包装、标记品牌。这些企业不仅处理原材料,还负责产品的创新和质量控制。中大型乳制品加工企业经常自建牧场,以保障奶源的稳定供应。中游环节由于其工业制造的规模化特征,拥有较高的利润率和集中度,占据了较强的议价权和市场控制力。

下游渠道主要包括区域经销商、大型超市和电商平台,负责将加工好的乳制品传递给消费者。这一环节至关重要,因为它直接关系到产品能否顺利达到消费市场。下游渠道的有效管理对于乳制品企业来说是一个挑战,同时也是保持市场竞争力的关键。

在整个产业链中,中游加工企业占据了高毛利环节,因此有着向上游原料供应链整合的动力。这种一体化趋势使得中大型乳制品企业能够更有效地控制成本、提升效率并增强市场竞争力。这种从上游到下游的整合策略,不仅能够减少依赖外部供应商的风险,还能提高对整个产业链的控制能力。

中国乳制品行业的经营模式体现了其市场适应性和高效的运营策略。本节将从采购、生产、销售和定价四个关键方面对行业的经营模式进行分析。

采购模式:中国乳制品行业的采购模式主要遵循“以销定产、以产定购”的原则。这种模式有效地匹配了市场需求和生产供给,确保了资源的有效利用。同时,行业在考虑车存和采购周期时,旨在满足生产计划所需,保证原材料供应的稳定性和及时性。

生产模式:在生产方面,乳制品企业严格遵守《乳制品加工行业准入条件》和《乳制品工业产业政策》等行业规范。这些规范确保了产品的质量与安全,是乳制品企业在国内外市场提供产品服务的基础。采用“以销定产”的生产模式,企业能够灵活调整生产量,以适应市场需求的变化。

销售模式:销售方面,中国乳制品行业采用了经销与直营相结合的模式,这种混合模式有助于实现渠道拓展和终端门店业务的目标。直营渠道能够加强企业对销售的控制,而经销渠道则有利于快速扩展市场覆盖面,满足不同地区和消费者群体的需求。

定价模式:乳制品行业的定价模式是一个综合考虑多种因素的过程。初步的市场调研、产品研发费用、产品总体成本、消费者市场调查以及销售渠道成本都会被纳入考虑。这种综合定价策略旨在实现价格的市场竞争力,同时保持企业的利润水平。

千际投行认为,中国乳制品行业的经营模式展现了其市场适应性和运营效率。通过有效的采购管理、规范的生产流程、灵活的销售策略和科学的定价机制,行业能够在保证产品质量和安全的同时,满足市场的多元化需求。这些经营模式的实施有助于行业的长期发展和市场竞争力的提升。

中国乳制品生产商的规模差异很大,小生产商在资金和技术上的花费较少,而在劳动力上的花费较多。 这些小生产商的优势在于运输成本和包装成本低,因为它们通常只在特定城镇和县内占据市场份额。 由于大企业和外企的竞争加剧,中小企业被大企业或外企收购,未来机械化水平会提高。

当前低水平的技术创新限制了现有运营商因技术革新发展而受到的威胁。然而,技术的低增长率也可能为现有企业创造机会,因为其他市场的技术创新模式可能导致无法预见的竞争劣势。

在中国乳制品行业的发展历程中,政策监管起到了至关重要的作用。作为全球第二大乳制品市场,中国的这一成就离不开国家政策的大力支持和有效监管。

2008年,三聚氰胺事件震动了整个乳制品行业,作为回应,中国政府颁布了《乳品质量安全监督管理条例》,这是行业的第一部法规,旨在保障乳制品行业的健康稳定发展。这一法规的实施显著提升了行业的安全标准,重建了消费者对国内乳制品的信任。

“十二五”期间,中国政府发布的《食品工业“十二五”发展规划》提出了加快乳制品工业结构调整的目标。政府引导企业进行跨地区兼并和重组,以淘汰落后生产能力,同时培育技术先进、具有国际竞争力的大型企业集团。这一策略的实施促进了行业的现代化和国际化步伐。

在“十三五”规划中,中国首次明确了奶业发展的战略定位,确定了奶业发展的主要任务,并以此促进了奶业的全面振兴。这一规划的实施标志着对乳制品行业的更系统和长远的考量。

“十四五”规划期间,中国进一步加强对乳制品行业的支持。通过《“十四五”奶业竞争力提升行动方案》,鼓励乳企实现全产业链一体化建设,强调本土品牌的建设和品质提升。政策还特别强调了奶酪等细分品类的发展,并通过加强消费宣传引。

400-8650-222

400-8650-222  1375563891@qq.com

1375563891@qq.com

www.gxdysw.com

www.gxdysw.com  赛罕区亚辰大厦A座7楼701室

赛罕区亚辰大厦A座7楼701室