电 话:400-8650-222

地 址:呼和浩特市赛罕区亚辰大厦A座7楼701室

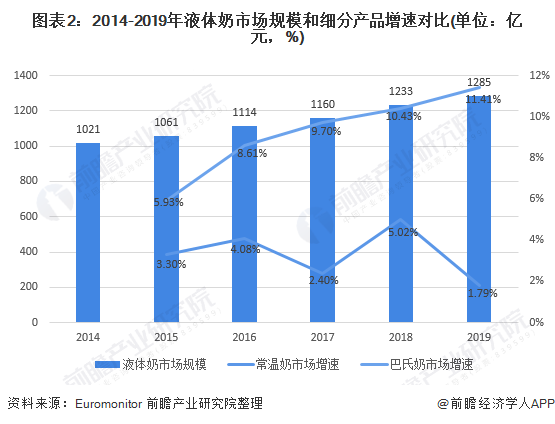

2014-2019年,我国巴氏奶/常温奶销售额分别由221/800亿元增长至343/942亿元,巴氏奶增速高于常温奶。从销售额占比来看,常温奶仍占据液体奶主要份额,但近年来占比逐年下滑,巴氏奶市场消费占比逐年上升。巴氏奶竞争以地方乳企为主,竞争格局相对较分散,2019年CR5为36.2%。常温奶板块竞争格局相对清晰,双寡头占据超75%的市场份额。

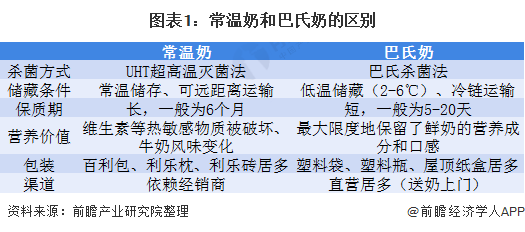

我国液体奶市场主要包含常温奶(UHT奶)和巴氏奶。UHT奶的蛋白质与钙等主要营养成分在高温灭菌时得以保留,但维生素等热敏感物质已被破坏,牛奶风味也有所改变。保质期较长,方便储存,可以囤货。与UHT奶不同,巴氏奶利用低温杀菌技术,最大程度地保留了牛奶的营养物质,原材料质量标准也更严格。巴氏奶保质期较短,需通过冷链运输。

根据Euromonitor数据显示,2019年液体奶零售额达1285亿元,占乳制品总体的30.6%,2014-2019年CAGR为4.7%;其中,巴氏奶销售额由221亿元增长至343亿元,CAGR为9.2%;常温奶销售额由800亿元增长至942亿元,CAGR为3.3%。从市场规模增速来看,巴氏奶增速高于常温奶。

2014-2019年,我国巴氏奶销售额占比由21.65%增长至26.71%,常温奶销售额占比由78.35%下降至73.29%。目前常温奶仍是我国液体奶消费主力,但伴随着消费升级趋势,以更为健康和营养为特征的巴氏奶需求增长迅速,传统常温奶需求增速疲软,价格提升是常温奶需求增长的主要驱动因素。

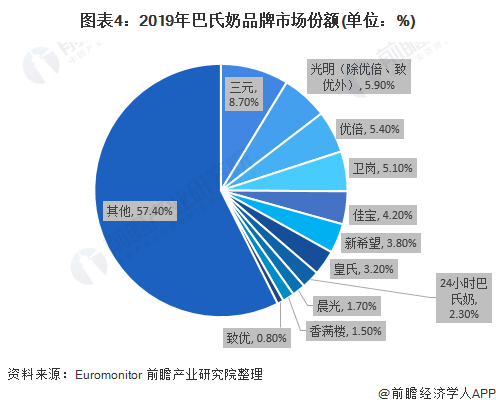

从巴氏奶竞争格局来看,巴氏奶高周转高新鲜度的产品特点对城市奶源要求较高,因此多以区域乳企为主,竞争格局相对较分散。2019年,巴氏奶CR5为36.2%,其中光明市占率最高,为12.1%,其次是三元,占比为8.7%。光明优倍鲜牛奶作为明星单品,市场份额达5.4%。

从常温奶竞争格局来看,常温奶板块竞争格局相对清晰,市场中“大而全”的全国性大企业市占率较高,其中伊利和蒙牛优势显著,伊利和蒙牛产品线丰富,重点推行全国化渠道建设,双寡头占据超75%的市场份额。根据Euromonitor数据显示,2019年常温奶市场中,伊利蒙牛双寡头占据77.5%份额,光明仅占0.5%份额。

更多数据来请参考前瞻产业研究院《中国乳制品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对乳制品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来乳制品行业发展轨迹及实践经验,对乳制品行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

400-8650-222

400-8650-222  1375563891@qq.com

1375563891@qq.com

www.gxdysw.com

www.gxdysw.com  赛罕区亚辰大厦A座7楼701室

赛罕区亚辰大厦A座7楼701室