电 话:400-8650-222

地 址:呼和浩特市赛罕区亚辰大厦A座7楼701室

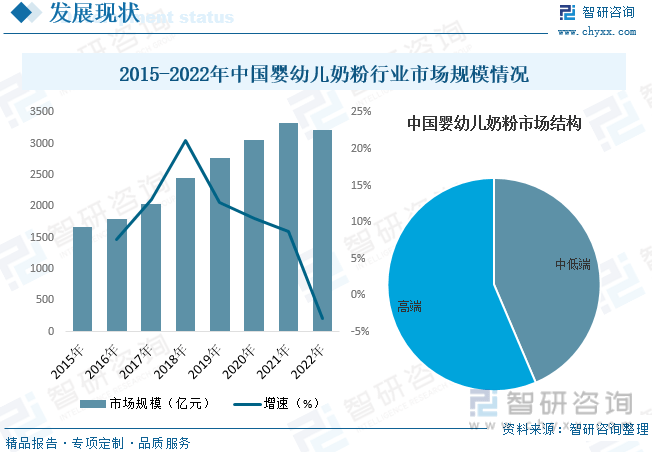

自新中国成立以来,在高生育率和出生人口不断增长的驱动下,我国婴幼儿奶粉需求量快速增长,推动了我国婴幼儿奶粉行业规模的扩张。尽管2017年以来我国新出生人口数量有所下滑,但随着居民消费水平的提高及年轻一代育儿观念的升级,行业主要驱动力由“量增”转为“价升”,消费升级趋势明显,因此行业规模总体保持增长趋势。据资料显示,2022年我国婴幼儿奶粉行业市场规模约为3221.65亿元,同比下降3.2%。

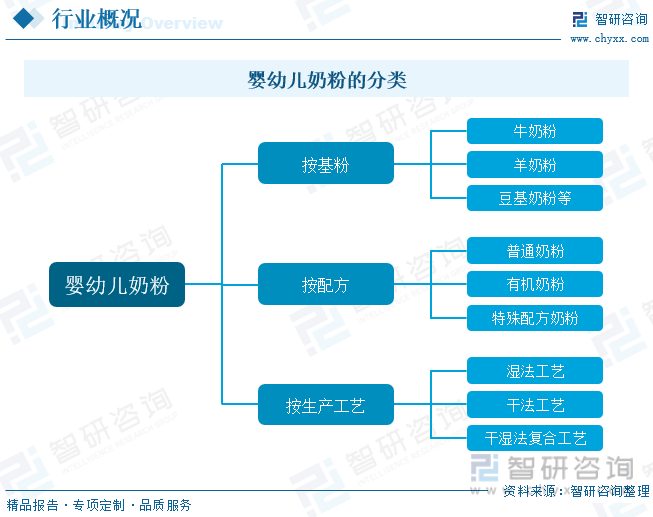

婴幼儿奶粉是指根据不同生长时期婴幼儿的营养需要进行设计的,以奶粉、乳清粉、大豆、饴糖等为主要原料,加入适量的维生素和矿物质以及其他营养物质,经加工后制成的粉状食品。婴幼儿奶粉种类较为丰富,按照不同的分类标准,可以划分为不同的类别,按基粉的不同可分为牛奶粉、羊奶粉、豆基奶粉;按配方的不同可分为普通奶粉、有机奶粉和特殊配方奶粉;按生产工艺的不同可分为湿法工艺、干法工艺和干湿法复合工艺。

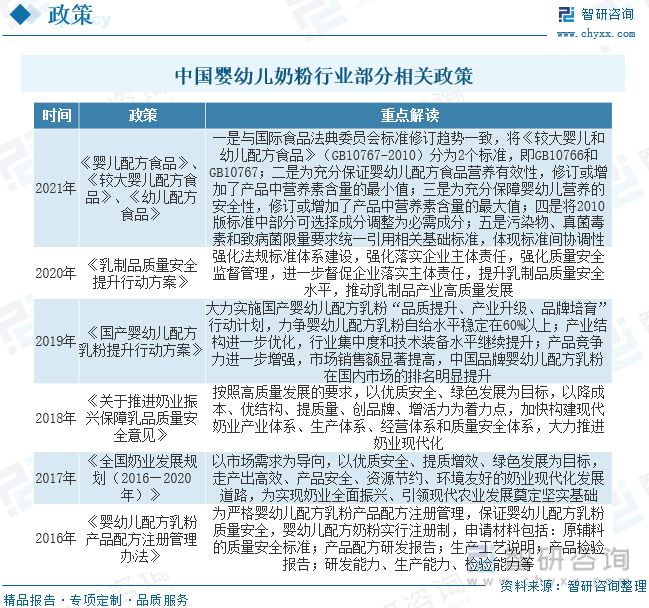

2021年3月,国家卫健委发布婴幼儿配方奶粉新国标,将于2023年2月22日正式实施,对奶粉营养成分等方面做出更明确严格的规定,同时第一批婴幼儿配方乳粉产品配方注册证书也将陆续到期,2022年将迎来二次注册高峰。新国标叠加二次配方注册,将进一步提高行业门槛,中小企业加速出清的同时,优质大品牌市占率将进一步提升。

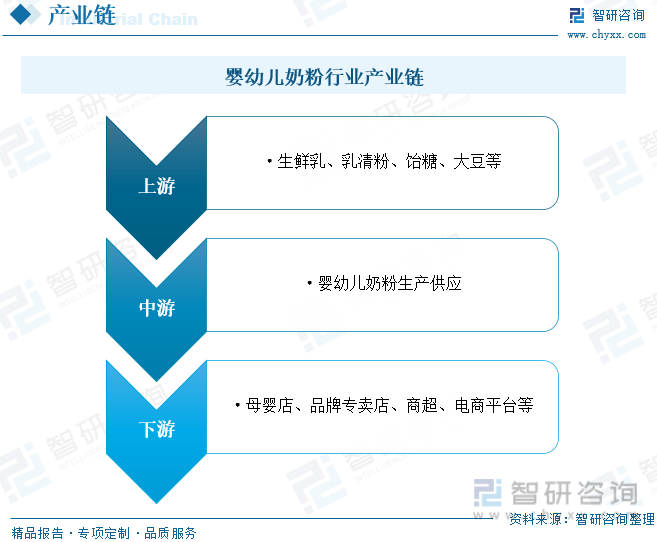

婴幼儿奶粉行业产业链上游为原材料环节,主要包括生鲜乳、乳清粉、饴糖、大豆等;中游为婴幼儿奶粉生产供应环节;下游为婴幼儿奶粉销售流通环节,主要包括母婴店、品牌专卖店、商超、电商平台等销售渠道。

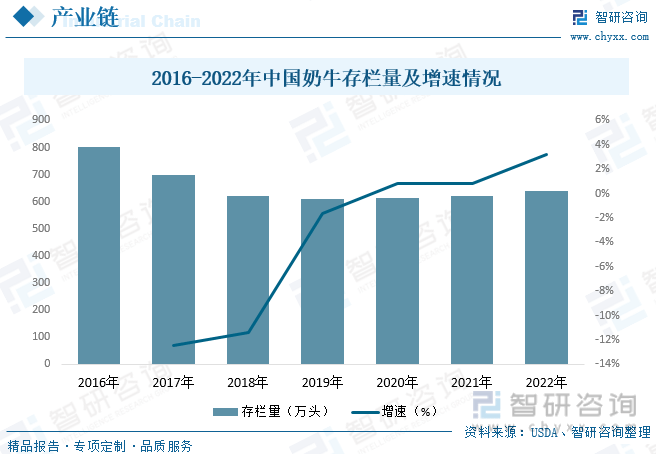

我国奶粉的主要原材料为生牛乳,而生牛乳由奶牛生产供应。过去我国奶牛养殖主要以小规模散户养殖为主,近年来我国对奶牛养殖行业监管力度以及奶制品安全意识的不断提升,我国奶牛养殖规模化程度不断提升,大量小规模散户被取缔,使得2016-2019年期间我国奶牛数量呈下降趋势。2019年之后,随着行业规模化进程的不断加深,在下游需求的推动下,我国奶牛数量逐步回升。据资料显示,2022年我国奶牛存栏量在640万头左右,同比增长3.2%。

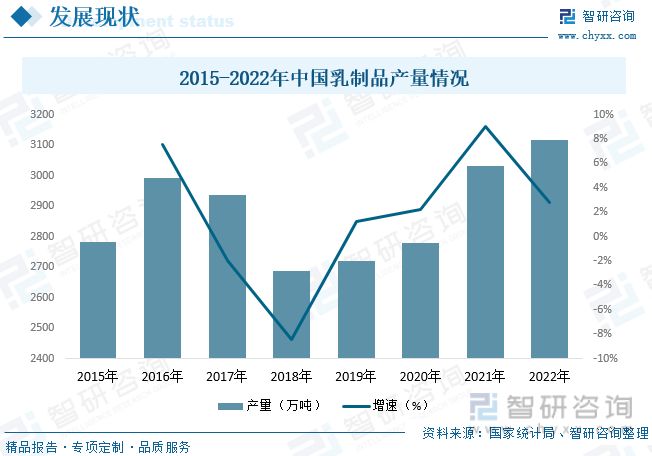

随着我国经济的不断发展,人均可支配收入的提高,人们对于对饮食的营养结构也越来越重视,我国乳制品人均消费量及消费金额也不断增加,消费的增长,促进了我国乳制品行业的发展。从产量方面来看,近年来我国乳制品产量整体呈波动增长的趋势。2016年开始我国乳制品产量整体呈现下降趋势,2018年将至近年来最低点,随后产量开始回升。据资料显示,2022年我国乳制品产量为3117.7万吨,同比增长2.8%。

自新中国成立以来,在高生育率和出生人口不断增长的驱动下,我国婴幼儿奶粉需求量快速增长,推动了我国婴幼儿奶粉行业规模的扩张。尽管2017年以来我国新出生人口数量有所下滑,但随着居民消费水平的提高及年轻一代育儿观念的升级,行业主要驱动力由“量增”转为“价升”,消费升级趋势明显,因此行业规模总体保持增长趋势。据资料显示,2022年我国婴幼儿奶粉行业市场规模约为3221.65亿元,同比下降3.2%。从市场结构方面来看,我国婴幼儿奶粉主要以高端产品为主,占比在56.4%左右,中低端产品占比为43.6%左右。

相关报告:智研咨询发布的《2023-2029年中国婴幼儿奶粉行业市场专项调研及发展策略分析报告》

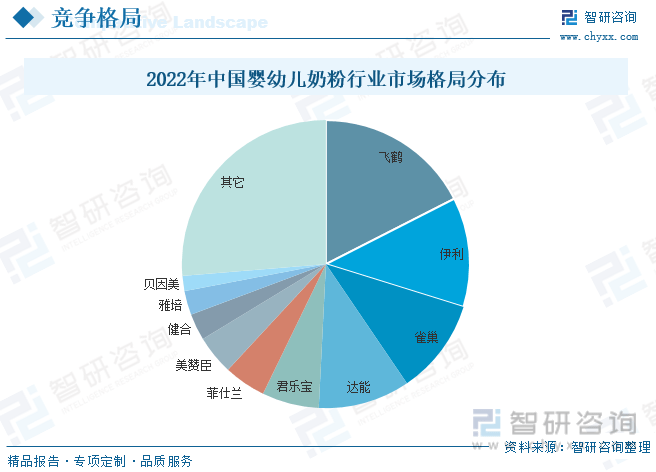

从竞争格局来看,2008年“三聚氰胺事件”后,外资品牌迅速抢占中国市场,市占率一路升高,在2015年达到顶峰为60%。但近年来国家出台多项政策加强对奶粉业的引导和监管,国产奶粉质量口碑逐步提升,消费者信心恢复,国产奶粉品牌的市占率不断提升。据统计,2022年销售额前五的品牌分别为飞鹤、伊利、雀巢、达能、君乐宝,分别占比17.5%、12.3%、10.7%、10.3%、6.4%,目前前十名中国产品牌和国外品牌各占5席。

飞鹤始建于1962年,从丹顶鹤故乡齐齐哈尔起步,是中国最早的奶粉企业之一。2019年11月中国飞鹤港股上市,成为港交所历史上首发市值最大的乳品企业。60年来,飞鹤一直专注于中国宝宝体质和母乳营养研究,引领行业开创多种提升奶粉对中国宝宝体质适应性的技术、配方与工艺。在北纬47°“黄金”奶源带上打造了中国婴幼儿奶粉行业第一个婴幼儿配方奶粉专属产业集群,实现了从源头牧草种植、饲料加工、规模化奶牛饲养,到生产加工、售后服务各个环节的全程可控。据资料显示,2022年中国飞鹤主营业务营收为213.11亿元,同比下降6.4%,毛利率为65.5%。其中婴幼儿配方奶粉产品占比为93.5%;乳制品占比为5.4%;营养补充品占比为1.1%。

2008年以来,为支持包括婴幼儿配方奶粉在内的乳制品工业发展,国家有关部门相继出台了《乳品质量安全监督管理条例》、《奶业整顿和振兴规划纲要》、《乳制品产业政策》等多项重要政策。其中《乳制品产业政策》作为我国第一部系统的乳制品工业产业政策,该政策的发布,对解决我国乳制品加工业存在的问题、整合加工资源、提升产业水平、合理布局、协调发展、规范投资行为和市场秩序、建立公平的竞争环境、建设具有中国特色的现代乳制品工业起到积极和重要的促进作用。

随着我国城市化率及居民人均可支配年收入增加将提升消费者的购买力,使得其可购买更多婴幼儿配方奶粉产品。此外,随着我国下线城市以及农村地区越来越富有及城市化,而有关地区的家庭越来越能够负担更优质婴幼儿配方奶粉产品。同时,随着我国乳业的质量管理体系及我国乳业品牌的竞争力增强,消费者对中国婴幼儿配方奶粉产品的信心及消费偏好持续提升,将推动我国婴幼儿配方奶粉产品的生产及销售,进而更好满足消费者多样化及独特的消费需求,行业发展潜力依旧较高。

由智研咨询专家团队精心编制的《2023-2029年中国婴幼儿奶粉行业市场专项调研及发展策略分析报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析婴幼儿奶粉行业未来的市场走向,挖掘婴幼儿奶粉行业的发展潜力,预测婴幼儿奶粉行业的发展前景,助力婴幼儿奶粉行业的高质量发展。

本《报告》从2022年全国婴幼儿奶粉行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国婴幼儿奶粉行业发展运行进行了深度剖析,展望2023年中国婴幼儿奶粉行业发展趋势。《报告》是系统分析2022年度中国婴幼儿奶粉行业发展状况的著作,对于全面了解中国婴幼儿奶粉行业的发展状况、开展与婴幼儿奶粉行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事婴幼儿奶粉行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更多

400-8650-222

400-8650-222  1375563891@qq.com

1375563891@qq.com

www.gxdysw.com

www.gxdysw.com  赛罕区亚辰大厦A座7楼701室

赛罕区亚辰大厦A座7楼701室