电 话:400-8650-222

地 址:呼和浩特市赛罕区亚辰大厦A座7楼701室

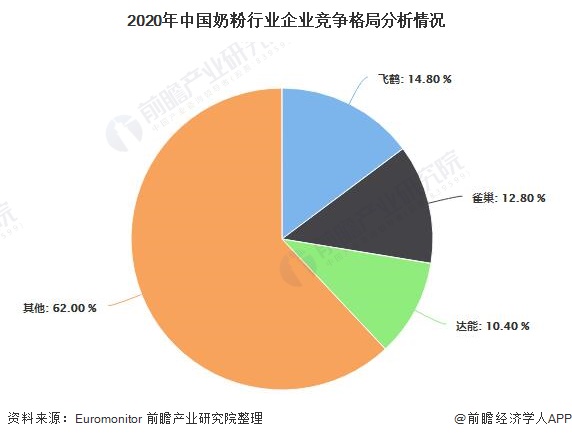

根据欧睿数据,中国奶粉行业CR3自2015年以后持续提升,2020年,中国奶粉行业CR3达到38%,集中度水平回到三聚氰胺事件以前的2007年,集中度提升趋势明显。其中,飞鹤2020年市占率为14.8%,超过雀巢(12.8%),成为行业第一。

婴幼儿奶粉不同于普通的食品,它们在配方和生产工艺方面都有很高的要求。长期以来,高端婴幼儿奶粉市场一直被国外品牌垄断。相比之下,国内品牌在婴幼儿配方奶粉研制上起步比较晚,产品研发能力相对较弱。

从各大婴幼儿奶粉品牌的市场份额占比看,2019年国内婴幼儿奶粉仍以进口品牌为主,其中雀巢(惠氏)的市场份额占比最大,达到13.4%;国产品牌飞鹤占比11.8%,排名第二。

2020年,疫情严峻导致生产和物流受影响,且消费者也对进口奶粉安全产生担忧,以飞鹤为代表的国产品牌抓住契机加速抢占市场。2019年飞鹤在中国婴幼儿配方奶粉市场的份额约11.9%(尼尔森数据),而到2020年三季度已经达到17.2%,还有进一步提升的趋势。

中国飞鹤的营收结构中以高端和超高端婴幼儿配方奶粉为主,2014-2020H1中国飞鹤高端奶粉收入占比从27.7%提升至77.8%。

相较于国内,国外奶粉的发展较早,如今已经发展到较为成熟的阶段。如澳大利亚迈高乳业旗下奶粉品牌德运,曾因性价比高、澳洲乳品的良好口碑,一度在中国进口奶粉中占据较高地位;

另一款别名“蓝胖子”的美可卓奶粉,采用湿混工艺让奶粉营养更均匀,也颇受国内新一代消费者的喜爱和追捧,成为澳洲奶粉中的“黑马”;

2018年进军中国市场的澳得瑞(Australian Dairies)除了电商平台,线下主攻河南信阳、河北黄骅等二三线城市打响品牌。此外,雀巢、惠氏、恒天然等外资企业在奶粉方面均有涉猎。

随着国人健康意识及需求提高,奶粉市场愈渐扩大,除了澳得瑞、A2、美可卓等各大进口奶粉品牌抢占中国市场之外,国内企业也对奶粉市场看好。如蒙牛、伊利、飞鹤等知名国内品牌都在积极布局奶粉市场,奶粉市场的潜力也越来越被企业认可,但与国外品牌相比总体上还略有不足。

我国奶粉消费者更青睐进口外资品牌,从奶粉品牌网络零售额占比来看,2019年一季度,雀巢市场份额占比第一,为14.6%;美可卓市场占比12.9%,排名第二;德运市场占比12.8%,位列第三;伊利市场占比9.4%,排名第四;蒙牛市场占比6%,排名第五;惠氏、安佳、安满、艾尔、飞鹤分列第六至第十名。

据中国品牌网,截止2021年5月,中国孕妇奶粉品牌中品牌指数高的为安满,品牌指数为8460,其次是惠氏,品牌指数为6535。

据中国品牌网,截止2021年5月,中国中老年奶粉品牌中品牌指数高的为雀巢怡养,品牌指数为6866,其次是伊利,品牌指数为6705。

母婴行业观察联合旗下专注于母婴产业数据研究的信息服务平台母婴研究院,对特配粉进行商业评估,主要通过对比各个奶粉品牌的品牌力、产品力、渠道力、组织力、购买力5个维度,通过赋予各维度不同权重,计算得出的综合评分,据此得出以下排名。可以看到,排名我国前五名的特配奶粉品牌均为外资。

具体来看,达能、雀巢、雅培等特配粉品牌在线上销售占据优势,占比突出;惠氏由于入局中国较晚,但凭借惠氏多年的品牌运作,也在短时间内取得较好的成绩。

值得注意的是,当前部分医药企业也开始瞄准该市场,在通过注册的特配粉名单中,有两款都来自医药企业苏州恒瑞健康科技有限公司。这意味着,与婴配粉市场相比,特配粉市场的竞争将不仅限于乳企之间。

更多行业资料敬请关注前瞻产业研究院《中国奶粉行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

本报告前瞻性、适时性地对奶粉行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来奶粉行业发展轨迹及实践经验,对奶粉行业未来的发展前景做...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

400-8650-222

400-8650-222  1375563891@qq.com

1375563891@qq.com

www.gxdysw.com

www.gxdysw.com  赛罕区亚辰大厦A座7楼701室

赛罕区亚辰大厦A座7楼701室