电 话:400-8650-222

地 址:呼和浩特市赛罕区亚辰大厦A座7楼701室

1月国内乳制品行业收入为473亿元,同比提升3%,去年1月份是春节,今年2月才是春节,如果按环比的线%。

有读者朋友问消费是不是反转了,逐步好转是必然的,2023年消费行业确实压力比较大,这也和“之前三年大部分人收入不稳定”有很大的关系。

但是随着时间的推移,恢复常态生活越久,之前的担忧就会逐步减弱,加上各种各样的政策,消费信心自然会恢复。乳制品又属于单价比较低的产品,影响更小。

确实,对于我们普通投资者来说,很多不仅业务复杂难读懂,财务报表也相对复杂,下游可能又是一些其他企业,需求也不稳定。

但是另一方面,在时间稍久的朋友,都能有一个共同的感触,要想在赚钱,必须要找到那么几家哪怕是暂时下跌,自己也能踏实持有的企业,相比之下消费品是比较适合建立能力圈的领域。他至少有几个优势。

这个行业最大的优点是了解他不需要太多的专业知识,不需要相关的从业经验,我们本身就是企业产品的使用者。

相比其他行业要看业内人士转述,消费品只要能够做到对周围生活敏锐洞察和深刻理解,并且愿意花一定的时间去了解,就足以建立能力圈。

消费品下游顾客比较分散,哪怕产品出现了衰落也不会是一瞬间的事情,会留给我们足够的观察期,不会像下游客户特别集中的企业,出现某大客户突然宣布停止合作带来的巨大价值变化。

消费类企业面向大众,比较容易建立品牌优势,其中的大多产品也没有过于频繁的更替,因此领先的企业一旦建立优势是比较稳定的,这也进一步提高了我们获胜的概率。

大家越了解的事物越难讲故事,所以这类企业很少被市场过度地炒作,哪怕某一刻你对相关企业的判断稍显乐观,也很少会犯太大的错误。

上市的消费类企业一般都是行业内的知名品牌,在消费水平不断提升的大背景下,人们自然会倾向于向消费类知名品牌集中。

2020年前后消费品纷纷大涨,人人都觉得消费品是很好的生意模式,而当下大多消费品龙头企业,都又回到了历史最低估值附近。

行业格局稳定,公司稳居全球乳业第一阵营,蝉联亚洲乳业第一,是中国规模最大、产品品类最全的乳制品企业。

作为消费者,产品基本上我们每个人都接触过,相比那些我们无法接触的行业,也更有画面感和自己的感受,对于上下游关系也非常简单,这样的企业更容易让人获得踏实感,也更容易在下跌时依然保持耐心。

截至2023年半年报营业总收入661亿元,同比增长4.31%,净利润63.14亿元,同比增长2.85%。

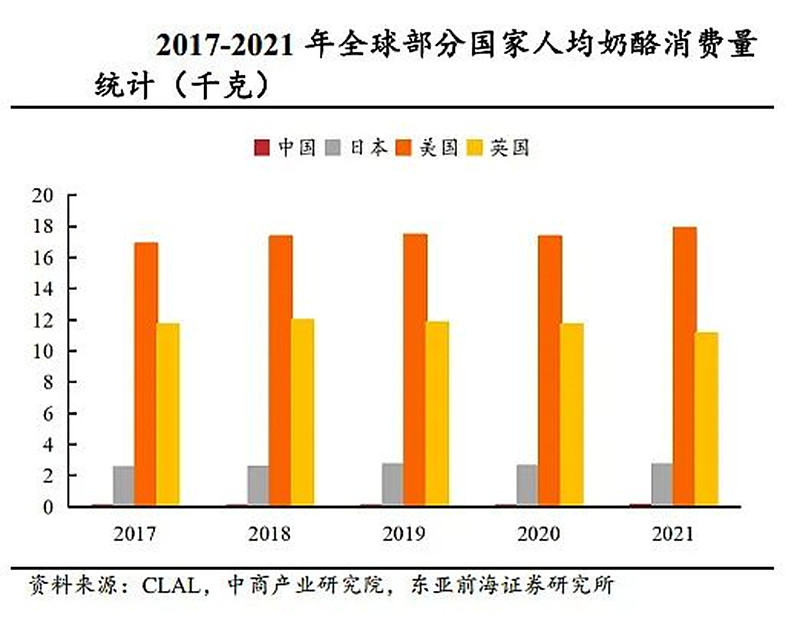

但是另一方面,我们国家人均消耗量并不饱和,不和欧美比因为饮食习惯不同,和日韩比也有很大的差距。

《中国奶业质量报告(2023)》中提到,计划到2025年和2030年,实现中国人均奶类消费量分别突破45千克和50千克的目标。

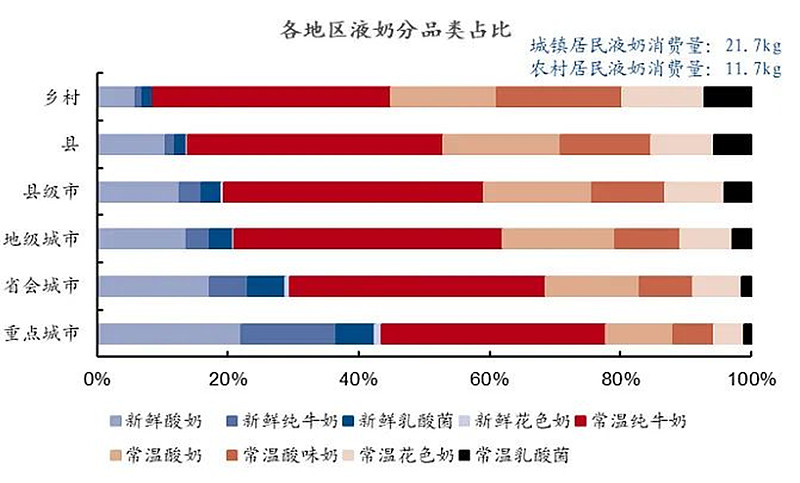

在消费结构中,重点城市的高端奶(金典等),酸奶类(安慕希等)消费占比更高,这些相对都是高毛利产品。

一方面,伊利在不断推出中高端的产品;另一方面,随着收入提升,更多人也会选择营养更丰富的中高端产品。

“伊利纯牛奶变红了”,新春将至,伊利纯牛奶首次换上红装,为拼多多消费者送祝福:“万事如‘伊’,大吉大‘利’”。两款龙年限定新品在拼多多先后爆火,销量接连破百万。

近几年,伊利的冷饮业务增速也不错,我觉得有两个原因:一方面,收入提高大家对于冷饮也开始追求品牌产品;另一方面,随着冷链运输的不断发展,以及伊利的产能投入,品牌冷饮能覆盖的范围越来越广。

今年,2月16日,伊利集团冷饮智能制造工厂——湖北伊利第一批产品正式下线个月就建成了这座国内行业规模最大、最先进的冷饮智能制造工厂。湖北伊利主要生产甄稀、巧乐兹、冰工厂等高端雪糕、冰淇淋产品,建成后,规划年产能将突破10万吨,年销售额预计突破20亿元。

截至2023年半年报,公司奶粉及奶制品业务实现营业收入135.21 亿元,同比增长12.01%;

尼尔森与星图第三方市场调研数据综合显示, “ 伊利” 婴幼儿配方奶粉业务零售额市占份额约13.6%,奶粉业务零售额市占份额约 23.8%,稳居市场第一;

2022年收购澳优后,伊利的奶粉版图更全面、澳优全球羊奶粉销量第一,有了牛奶粉外,也拥有了成熟的羊奶粉供应生产链,供应链上国内,国外均有渠道。

过往奶粉市场基本被海外品牌占领,经过这十多年,国产奶企的信任度逐步回升,奶粉业务未来增长快慢另说,但至少是不会成为负担的。

目前伊利母婴终端约9万家,除了婴幼儿奶粉。这些年中老年奶粉的市场也在增长。虽然目前市场还不大,但是受人口老龄化趋势影响未来大概率也会是一个不错的市场

在奶粉方面,伊利欣活推出了针对睡眠问题的悠享膳底配方奶粉、全家牛初乳奶粉、女士红参燕窝奶粉等多个新品,也将进一步丰富伊利的产品。

公司线年中国奶酪零售市场规模由49.9亿元增加至122.7亿元,年均复合增速达25.22%,增速还是比较快的。

通过此次收购,公司增加了乳脂、奶酪等世界级品质的乳制品加工产能,将其产品向航空、酒店、餐饮等专业渠道进行覆盖,加速推进公司业务在全球市场的渗透

总的来说,伊利液体乳的需求端,基本是刚需,供给端伊利是绝对的龙头很难被抢占份额,仅凭液态奶一项,就快要赶上行业第二的总营收,这一项业务是足够稳定的。

其他方面,以奶粉为核心“第二增长曲线”保持增长,以及冷饮业务这几年增长也不错,现在发现身边很多年轻人,并不只是夏天吃冷饮,冷饮一定程度上打破了季节局限性,也成了伊利增长来源的一部分。

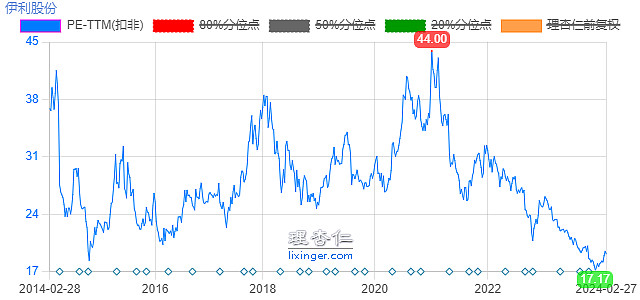

估值上17PE基本上也在历史低位,这个估值买入至少不会因为估值下滑造成太大损失,大概率会因为未来市场情绪好转,赚到一份估值提升和业绩增长的钱。

当然消费品可能不如大部分行业那么有想象空间,但是企业低估市场低迷的时候布局需求稳定的消费品龙头,是一个值得考虑的高确定性选择。

400-8650-222

400-8650-222  1375563891@qq.com

1375563891@qq.com

www.gxdysw.com

www.gxdysw.com  赛罕区亚辰大厦A座7楼701室

赛罕区亚辰大厦A座7楼701室